# 稳定分布

# 概述

稳定分布是一类适用于对重尾和偏度建模的概率分布。 两个独立的、同分布的稳定分布随机变量的线性组合与单个变量具有相同的分布。 换句话说,如果 X1,X2,...,Xn 是独立同分布的稳定随机变量,那么对于每个 n

其中常量

稳定分布是广义中心极限定理的应用,该定理指出独立同分布变量的归一化和的极限是稳定的。

对于稳定分布,存在几种不同的参数化。 统计工具箱中的实现使用 [2] 中描述的参数化。 在这种情况下,如果随机变量 X 的特征函数由下式给出,则其具有稳定分布

# 参数

稳定分布使用以下参数。

| 参数 | 描述 | 范围 |

|---|---|---|

| alpha | 第一个形状参数 | 0 < α ≤ 2 |

| beta | 第二个形状参数 | -1 ≤ β ≤ 1 |

| gam | 尺度参数 | 0 < γ < ∞ |

| delta | 位置参数 | -∞ < δ < ∞ |

第一个形状参数 α 描述了分布的尾部。 Syslab使用直接积分方法计算稳定分布的密度。 如 [1] 中所述,当 α 参数接近 1 或 0 时,准确计算 pdf 和 cdf 存在数值困难。

第二个形状参数 β 描述了分布的偏度。 如果 β = 0,则分布是对称的。 如果 β > 0,则分布是右偏的。 如果 β < 0,则分布是左偏的。 当 α 较小时,β 的偏度显着。 随着 α 的增加,β 的影响减小。

# 概率密度函数

定义

稳定分布族的大多数成员没有明确的概率密度函数 (pdf)。 相反,pdf 是根据特征函数 [2] 来描述的。

稳定分布的一些特殊情况,例如正态分布、柯西分布和 Lévy 分布,具有闭合形式的密度函数。 有关更多信息,请参阅与其他分布的关系。

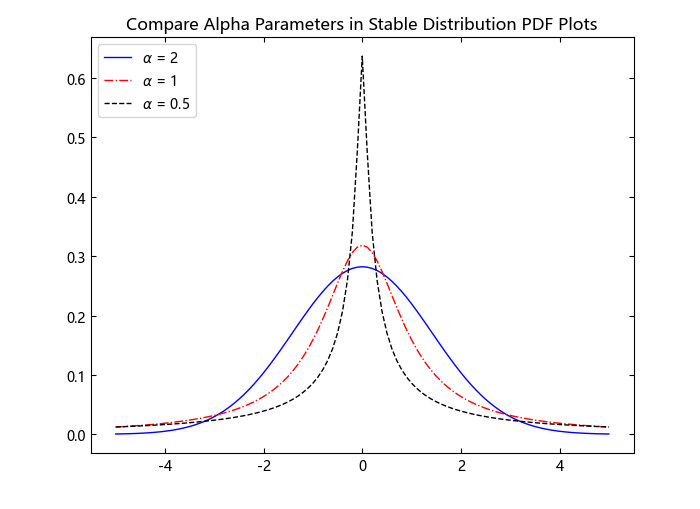

比较稳定分布的 PDF

下图比较了具有不同 alpha 值的稳定分布的概率密度函数。 在每种情况下,beta = 0,gam = 1,delta = 0。

using TyPlot

using TyStatistics

pd1 = Stable(2,0,1,0)

pd2 = Stable(1,0,1,0)

pd3 = Stable(0.5,0,1,0)

计算每个分布的 pdf。

x = -5:.1:5;

pdf1 = pdf.(pd1,x);

pdf2 = pdf.(pd2,x);

pdf3 = pdf.(pd3,x);

在同一个图形上绘制所有三个 pdf 函数以进行视觉比较。

figure()

plot(x,pdf1,"b-");

hold("on")

plot(x,pdf2,"r-.");

plot(x,pdf3,"k--");

title("Compare Alpha Parameters in Stable Distribution PDF Plots")

legend([""*raw"$\alpha$"*" = 2",""*raw"$\alpha$"*" = 1",""*raw"$\alpha$"*" = 0.5"],loc="northwest")

hold("off")

该图说明了 alpha 参数对分布尾部的影响。

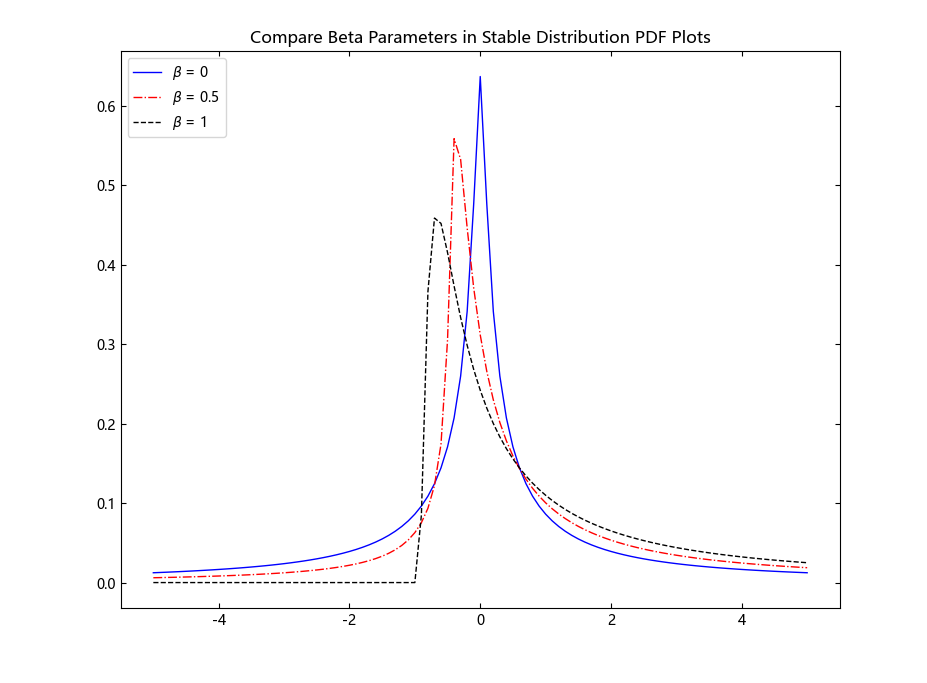

下图比较了具有不同 beta 值的稳定分布的概率密度函数。 在每种情况下,alpha = 0.5,gam = 1,delta = 0。

pd1 = Stable(0.5,0,1,0)

pd2 = Stable(0.5,0.5,1,0)

pd3 = Stable(0.5,1,1,0)

计算每个分布的 pdf。

x = -5:.1:5;

pdf1 = pdf.(pd1,x);

pdf2 = pdf.(pd2,x);

pdf3 = pdf.(pd3,x);

在同一张图上绘制所有三个 pdf 函数以进行视觉比较。

figure()

plot(x,pdf1,"b-");

hold("on")

plot(x,pdf2,"r-.");

plot(x,pdf3,"k--");

title("Compare Beta Parameters in Stable Distribution PDF Plots")

legend([""*raw"$\beta$"*" = 0",""*raw"$\beta$"*" = 0.5",""*raw"$\beta$"*" = 1"],loc="northwest")

hold("off")

随机数生成

使用 random 从稳定分布中生成随机数。 Syslab 使用[3]中提出的方法为稳定分布生成随机数

# 累积分布函数

定义

稳定分布族的大多数成员没有明确的累积分布函数 (cdf)。 cdf 是根据特征函数 [2] 来描述的。

使用 cdf 计算稳定分布的累积分布函数。 该软件使用直接积分方法计算 cdf。 如 [1] 中所述,当 α 参数接近 1 或 0 时,准确计算 cdf 存在数值困难。如果 α 接近 1(具体来说,0<|α−1|<0.02),则认为 α=1。如果 α 接近 0,则密度可能不准确。

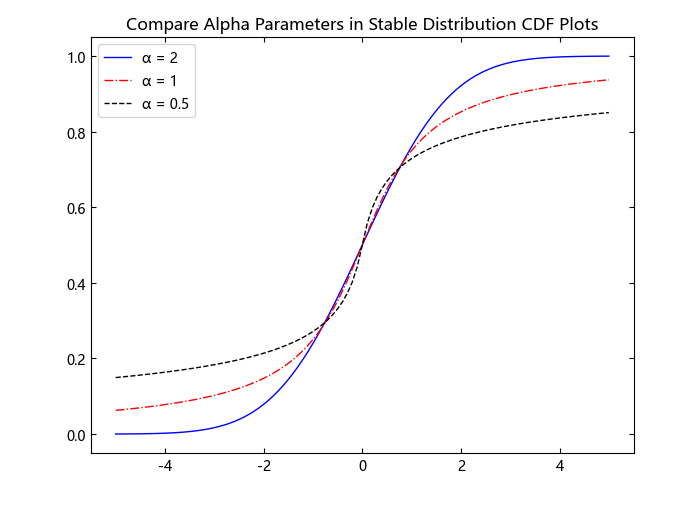

比较稳定分布的 CDF

下图比较了具有不同 alpha 值的稳定分布的累积分布函数。 在每种情况下,beta = 0、gam = 1 和 delta = 0。

using TyPlot

using TyStatistics

pd1 = Stable(2,0,1,0)

pd2 = Stable(1,0,1,0)

pd3 = Stable(0.5,0,1,0)

计算每个分布的 cdf。

x = -5:.1:5

cdf1 = cdf.(pd1,x);

cdf2 = cdf.(pd2,x);

cdf3 = cdf.(pd3,x);

在同一张图上绘制所有三个 cdf 函数以进行视觉比较。

figure()

plot(x,cdf1,"b-")

hold("on")

plot(x,cdf2,"r-.")

plot(x,cdf3,"k--")

title("Compare Alpha Parameters in Stable Distribution CDF Plots")

legend(["α = 2","α = 1","α = 0.5"],loc="northwest")

hold("off")

该图说明了 alpha 参数对 cdf 形状的影响。

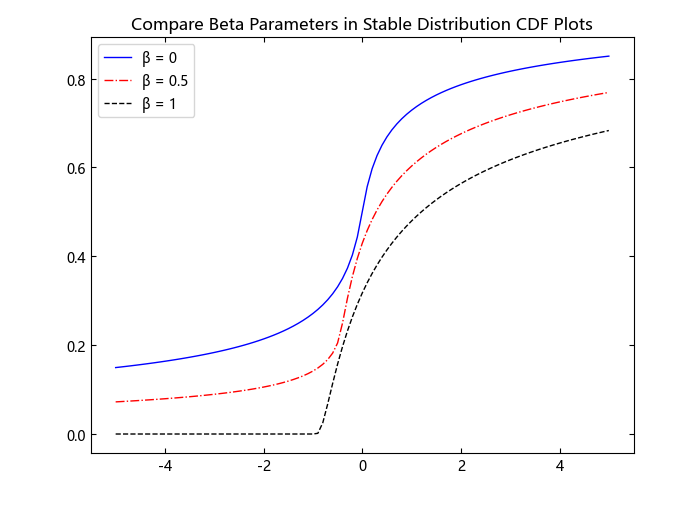

下图比较了具有不同 beta 值的稳定分布的累积分布函数。 在所有情况下,alpha = 0.5,gam = 1,delta = 0。

pd1 = Stable(0.5,0,1,0)

pd2 = Stable(0.5,0.5,1,0)

pd3 = Stable(0.5,1,1,0)

计算每个分布的 cdf。

x = -5:.1:5

cdf1 = cdf.(pd1,x);

cdf2 = cdf.(pd2,x);

cdf3 = cdf.(pd3,x);

在同一张图上绘制所有三个 pdf 函数以进行视觉比较。

figure()

plot(x,cdf1,"b-")

hold("on")

plot(x,cdf2,"r-.")

plot(x,cdf3,"k--")

title("Compare Beta Parameters in Stable Distribution CDF Plots")

legend(["β = 0","β = 0.5","β = 1"],loc="northwest")

hold("off")

描述性统计量

对于

使用 mean 计算稳定分布的均值。

对于

使用 var 计算稳定分布的方差。

# 与其他分布的关系

稳定分布有三种特殊情况:正态分布、柯西分布和莱维分布。 这些分布值得注意,因为它们具有封闭形式的概率密度函数。

正态分布

正态分布或高斯分布是稳定分布的特例。 α = 2 的稳定分布对应于正态分布。 换句话说,

μ 是均值,σ 是正态分布的标准差。

虽然当 α = 2 时 β 的值没有影响,但正态分布通常与 β = 0 相关联。

正态分布的概率密度函数是

正态分布的密度图是对称的并且具有钟形。

柯西分布

Cauchy 分布是 α = 1 和 β = 0 的稳定分布的特例。换句话说,

其中 γ 是尺度参数,δ 是 Cauchy 分布的位置参数。

柯西分布的概率密度函数是

柯西分布的密度图是对称的,具有钟形曲线,但尾部比正态分布的密度重。

Lévy 分布

Lévy 分布是稳定分布的特例,其中 α = 0.5 且 β = 1。换句话说,

其中 γ 是尺度参数,δ 是 Lévy 分布的位置参数。

Lévy 分布的概率密度函数是

Lévy 分布的密度图高度偏斜且具有重尾。

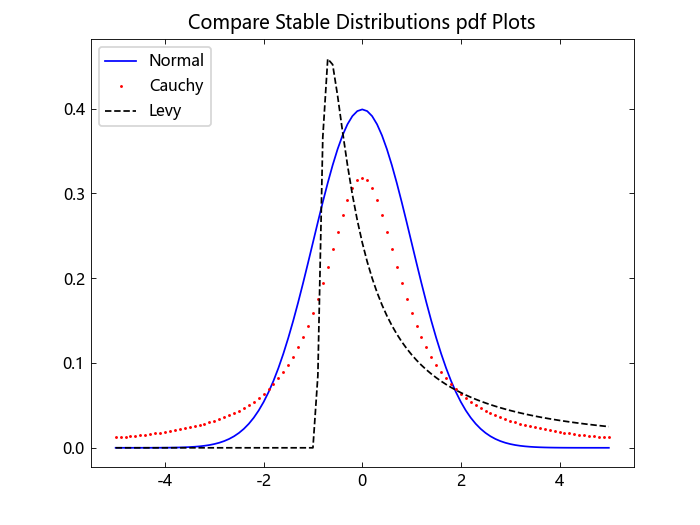

稳定分布的比较图

下图比较了标准正态分布、柯西分布和莱维分布的概率密度函数。

为标准正态分布、柯西分布和莱维分布创建概率分布对象。

using TyPlot

using TyStatistics

pd_norm = Stable(2, 0, 1/sqrt(2), 0)

pd_cauchy = Stable(1, 0, 1, 0)

pd_levy = Stable(0.5, 1, 1, 0)

计算每个分布的 pdf。

x = -5:.1:5

pdf_norm = pdf.(pd_norm,x)

pdf_cauchy = pdf.(pd_cauchy,x)

pdf_levy = pdf.(pd_levy,x)

在同一张图上绘制所有三个 pdf 函数以进行视觉比较。

figure()

plot(x,pdf_norm,"b-")

hold("on")

plot(x,pdf_cauchy,"r.")

plot(x,pdf_levy,"k--")

title("Compare Stable Distributions pdf Plots")

legend(["Normal","Cauchy","Levy"],loc="northwest")

hold("off")

# 参考文献

[1] Nolan, John P. “Numerical calculation of stable densities and distribution functions.” Communications in Statistics: Stochastic Models. Vol. 13, No. 4, 1997, pp. 759–774.

[2] Nolan, John P. Univariate Stable Distributions: Models for Heavy Tailed Data. Springer International Publishing, 2020.

[3] Weron, A. and R. Weron. “Computer simulation of Lévy α-stable variables and processes.” Lecture Notes in Physics. Vol. 457, 1995, pp. 379–392.